RÉFORME DE LA FACTURATION ÉLECTRONIQUE :

Durcissement des sanctions et calendrier 2026

La loi de finances pour 2026 vient de franchir une étape décisive en renforçant l’arsenal répressif lié à la généralisation de la facturation électronique.

Pour les Etablissements Scolaires et Structures Associatives, souvent complexes dans leur gestion et calendrier, l’anticipation n’est plus une option mais une nécessité de conformité.

🗓️ UN RAPPEL DU CALENDRIER OPÉRATIONNEL

⚠️ UN RÉGIME DE SANCTIONS SENSIBLEMENT ALOURDI

💡 L’avis de votre expert : Spécificités pour l’enseignement

🚀 Anticiper pour rester agile : Notre Matinale 2026

🗓️ UN RAPPEL DU CALENDRIER OPÉRATIONNEL

La réforme s’articule autour de deux piliers : l‘e-invoicing (émission/réception de factures) et l‘e-reporting (transmission des données de transaction).

- 1er septembre 2026 :

- Réception obligatoire pour TOUTES les structures (y compris les petites associations assujetties).

- Émission obligatoire pour les Grandes Entreprises, ETI et membres d’un groupe TVA.

- 1er septembre 2027 :

- Émission obligatoire pour les PME, TPE et micro-entreprises.

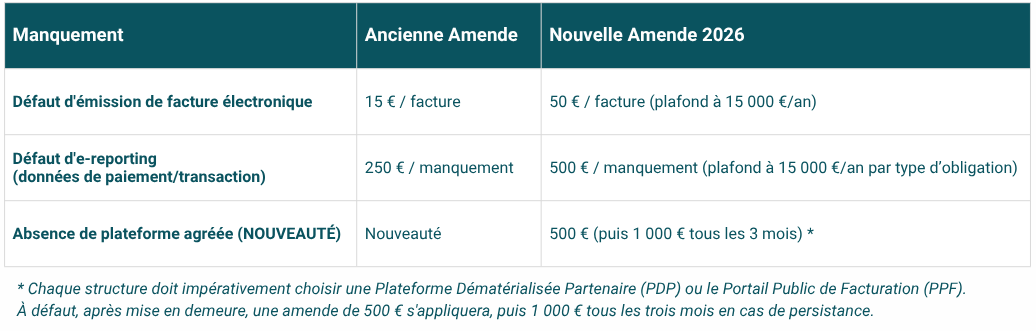

⚠️ UN RÉGIME DE SANCTIONS SENSIBLEMENT ALOURDI

Le législateur affiche une volonté claire de dissuasion avec des amendes revues à la hausse :

🛡️ LA BIENVEILLANCE ADMINISTRATIVE SOUS CONDITIONS

L’administration fiscale prévoit une tolérance pour la première infraction (commise durant l’année en cours ou les 3 précédentes), à condition que celle-ci soit régularisée spontanément ou dans les 30 jours suivant la première demande de l’administration.

💡 L’avis de votre expert : Spécificités pour l’enseignement

Pour les établissements d’enseignement, la distinction entre activités lucratives et non-lucratives est une clé de voûte de la gestion fiscale. Elle conditionne directement votre périmètre d’assujettissement à la TVA.

![]() Le Cadre légal (Art. 261 à 261 E du CGI)

Le Cadre légal (Art. 261 à 261 E du CGI)

Les associations gestionnaires d’OGEC sont généralement classées comme assujettis exonérés (ou non redevables). Le Code Général des Impôts prévoit en effet une exonération pour les prestations essentielles :

-

Enseignement scolaire, universitaire, technique et professionnel.

-

Hébergement et cantines liés à ces activités.

Toutefois, si l’enseignement entre dans le champ de la TVA dès lors qu’il s’agit d’une activité économique à titre onéreux, l’exonération s’applique sous conditions strictes (selon les références BOI-TVA-CHAMP-30-10-20-50).

Ce qu’il faut retenir : Même exonérés, les établissements doivent impérativement être en mesure de recevoir les flux numériques en désignant une Plateforme Partenaire (PA/PDP) ou en utilisant le Portail Public (PPF).

🚀 Anticiper pour rester agile : Notre Matinale 2026

Face à une réglementation qui s’accélère, l’agilité est votre meilleure alliée. Nous organisons une matinale dédiée aux OGEC pour décrypter ensemble ces mutations.

Au programme de cette édition :

-

⚡ Stratégie & Contexte : Analyse des impacts démographiques, stratégies de fusions, regroupements et mutualisations.

-

⚖️ Volet Social & Paie : Transparence salariale, emploi des seniors, retours d’expérience DSN et gestion complexe des proratas.

-

📊 Volet Comptable & Fiscal : Déploiement de la facture électronique, analyse du nouveau guide de contrôle DDFiP et mise en conformité avec la réforme CRC 2022-06.

👉 S’inscrire à notre Matinale du 20 mai 2026 en visioconférence

Votre Expert Comptable  reste à votre disposition pour auditer vos flux de facturation et vous accompagner dans cette transition numérique.

reste à votre disposition pour auditer vos flux de facturation et vous accompagner dans cette transition numérique.

Contactez-nous :

contact@fic-expertise.fr et/ou https://www.fic-expertise.fr/

contact@fic-expertise.fr et/ou https://www.fic-expertise.fr/