⚡ Flash Fiscal : Taxe sur les salaires et subventions

Une vigilance accrue pour vos établissements

Dans le cadre de notre mission d’accompagnement des structures de l’enseignement, nous attirons votre attention sur une jurisprudence récente (Cour administrative d’appel de Lyon, 5 février 2026). Elle vient préciser les modalités de calcul de la taxe sur les salaires (TS), un poste budgétaire souvent significatif pour nos associations.

🔍 Rappel du principe

⚠️ Ce qui change : l’intégration des subventions

📉 Les conséquences pour votre établissement

🛡️ Le conseil de votre Expert FIC

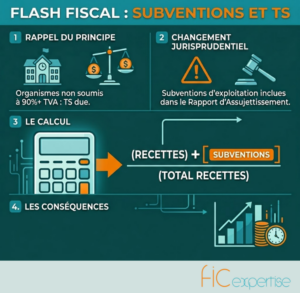

🔍 Rappel du principe

La taxe sur les salaires est due par les organismes qui ne sont pas soumis à la TVA sur la totalité de leur chiffre d’affaires (ou à moins de 90 %).

Pour déterminer le montant dû, on applique aux rémunérations versées un rapport d’assujettissement (le prorata).

⚠️ Ce qui change : l’intégration des subventions

Le litige portait sur le traitement des subventions d’exploitation (État, collectivités locales) non imposables à la TVA. La position de la jurisprudence est désormais claire :

-

L’assiette de calcul : Ces subventions doivent impérativement figurer au numérateur (recettes non soumises à la TVA) et au dénominateur (totalité des recettes) du rapport.

-

📈 L’impact financier : L’inclusion de ces subventions dans le calcul augmente mécaniquement le pourcentage d’assujettissement de l’association.

📉 Les conséquences pour votre établissement

En intégrant ces ressources dans le prorata, la base de calcul de la taxe sur les salaires s’élargit, entraînant une augmentation du montant de la taxe à payer.

À noter : Cette décision vient confirmer et renforcer la position que prend l’administration fiscale lors des contrôles de comptabilité.

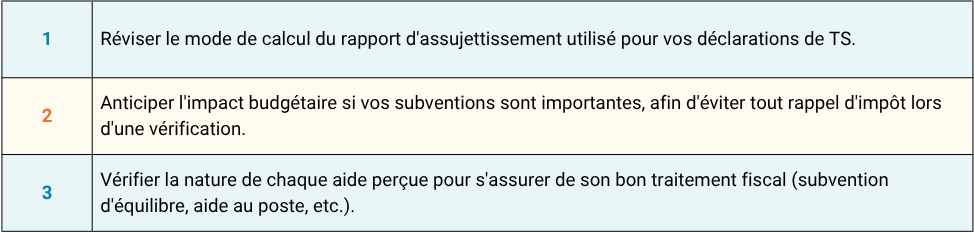

🛡️ Le conseil de votre Expert FIC

Nous recommandons vivement aux responsables financiers et chefs d’établissement de :

Source : Cour administrative d’appel de Lyon, 5 février 2026, n° 24LY02166

Nos équipes restent à votre entière disposition pour analyser l’impact de cette mesure sur votre structure et sécuriser vos pratiques déclaratives.

Nos équipes restent à votre entière disposition pour analyser l’impact de cette mesure sur votre structure et sécuriser vos pratiques déclaratives.

Contactez-nous :

contact@fic-expertise.fr et/ou https://www.fic-expertise.fr/

contact@fic-expertise.fr et/ou https://www.fic-expertise.fr/