Actualité Sociale :

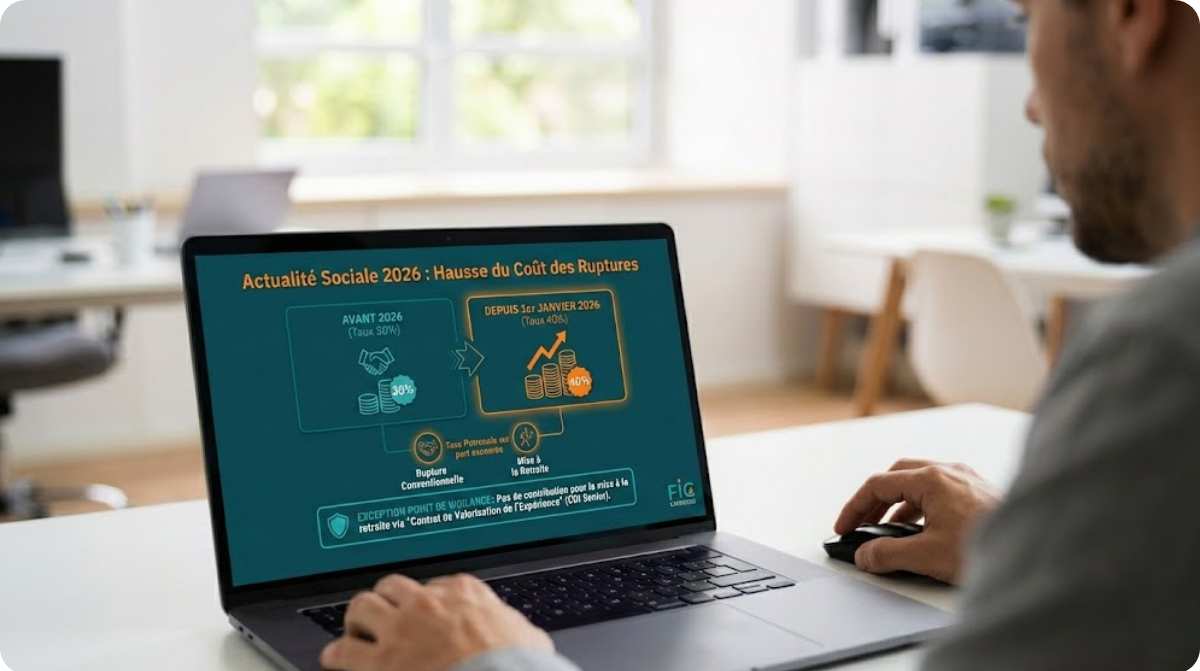

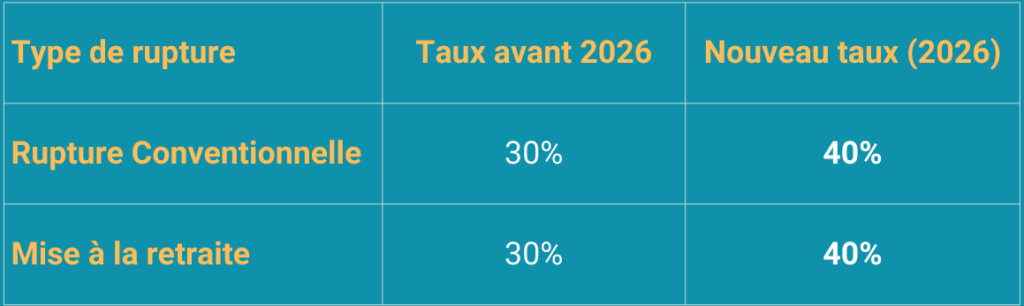

Depuis le 1er janvier 2026, le taux de la contribution spécifique patronale due sur les indemnités de rupture conventionnelle et de mise à la retraite est passé de 30 % à 40 %.

Cette hausse de 10 points vise explicitement à limiter le recours systématique aux ruptures conventionnelles au profit d’autres modes de fin de contrat (démission ou licenciement classique).

Pour rappel, ces indemnités bénéficient d’une exonération de cotisations sociales dans certaines limites. C’est précisément sur cette part exonérée que s’applique la contribution de 40 %.

Plafond d’exonération 2026 : 96 120 € (soit 2 PASS).

Limites de calcul : L’exonération porte sur le montant le plus élevé entre :

L’indemnité légale ou conventionnelle (plus favorable).

50 % de l’indemnité totale versée.

Deux fois la rémunération annuelle brute de l’année précédente.

Exception notable : Cette contribution n’est pas due pour la mise à la retraite d’un salarié sous « Contrat de Valorisation de l’Expérience » (nouveau dispositif CDI Senior), afin d’encourager le maintien dans l’emploi des collaborateurs les plus expérimentés.

Contactez nous :

Contactez nous :