Responsabilité des Dirigeants :

Lorsqu’une structure (société, et par extension certaines associations ou établissements) est placée en liquidation judiciaire avec une insuffisance d’actif (les dettes sont supérieures à ce que l’entreprise possède), le liquidateur peut rechercher la responsabilité personnelle du dirigeant.

Si une faute de gestion a contribué à cette situation, le dirigeant peut être condamné à payer tout ou partie des dettes sur ses fonds propres.

Dans cette affaire, un dirigeant contestait le montant de sa condamnation, estimant qu’elle devait être proportionnelle à ses revenus et à son patrimoine personnel.

La Haute Juridiction a tranché avec fermeté :

Le critère unique est la faute : Le tribunal fixe la contribution du dirigeant en se basant exclusivement sur le nombre et la gravité des fautes de gestion ayant aggravé la situation.

L’exclusion de la situation personnelle : Les juges ne sont pas tenus de prendre en compte le patrimoine ou les revenus du dirigeant pour déterminer le montant à payer. L’argument de l’incapacité financière à payer est inopérant.

Bien que l’arrêt vise une société commerciale, le principe de responsabilité s’applique aux dirigeants de droit ou de fait (Présidents, Trésoriers, Directeurs Généraux) des structures de l’Économie Sociale et Solidaire.

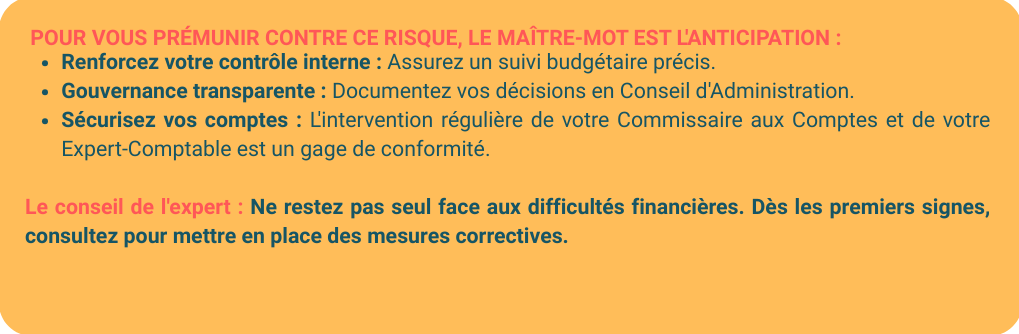

Les points de vigilance :

Risque financier personnel : Une condamnation peut vous obliger à payer sur vos biens personnels, sans plafond lié à vos ressources.

Rigueur absolue : Le bénévolat ou la nature non lucrative de la structure n’atténue pas la qualification de la faute de gestion.

Source : Cassation commerciale, 1er octobre 2025, n° 23-12234

Votre expert comptable ![]() reste à votre disposition pour tout audit de gestion ou conseil préventif.

reste à votre disposition pour tout audit de gestion ou conseil préventif.

Pour tout savoir, contactez nous : contact@fic-expertise.fr et/ou https://www.fic-expertise.fr/

Pour tout savoir, contactez nous : contact@fic-expertise.fr et/ou https://www.fic-expertise.fr/