Fraude bancaire :

![]() Nos conseils d’experts FIC Expertise

Nos conseils d’experts FIC Expertise

Pour sécuriser vos démarches en cas d’anomalie sur vos relevés, nous vous recommandons d’adopter les réflexes suivants :

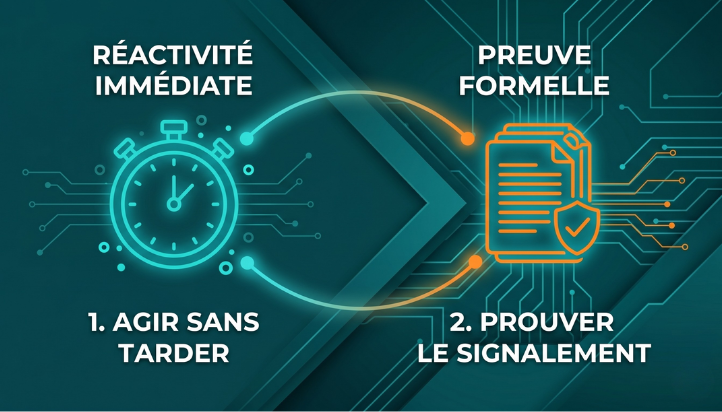

- Formalisez immédiatement : Ne vous contentez pas d’un appel téléphonique. Privilégiez un écrit daté (courriel avec accusé de lecture ou lettre recommandée avec accusé de réception).

- Conservez les traces : Archivez systématiquement une copie du signalement et, si possible, un document de la banque accusant réception de votre réclamation.

- Contrôle interne : Renforcez la régularité de vos rapprochements bancaires afin de détecter toute sortie de fonds suspecte dans les plus brefs délais.

Rappel juridique : En cas de litige, la charge de la preuve du signalement incombe au titulaire du compte. Sans preuve matérielle de votre réactivité, le préjudice restera à la charge de votre structure.

Source : Cassation commerciale, 4 février 2026, n° 22-22609

Votre expert comptable Fic Expertise vous accompagne dans vos procédures et guide du contrôle interne.

Accompagnement à la mise en place de procédure possible et dossier complet sur demande.

Contactez-nous :

contact@fic-expertise.fr et/ou https://www.fic-expertise.fr/

contact@fic-expertise.fr et/ou https://www.fic-expertise.fr/