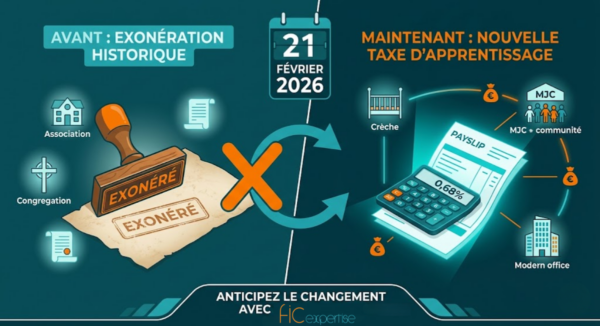

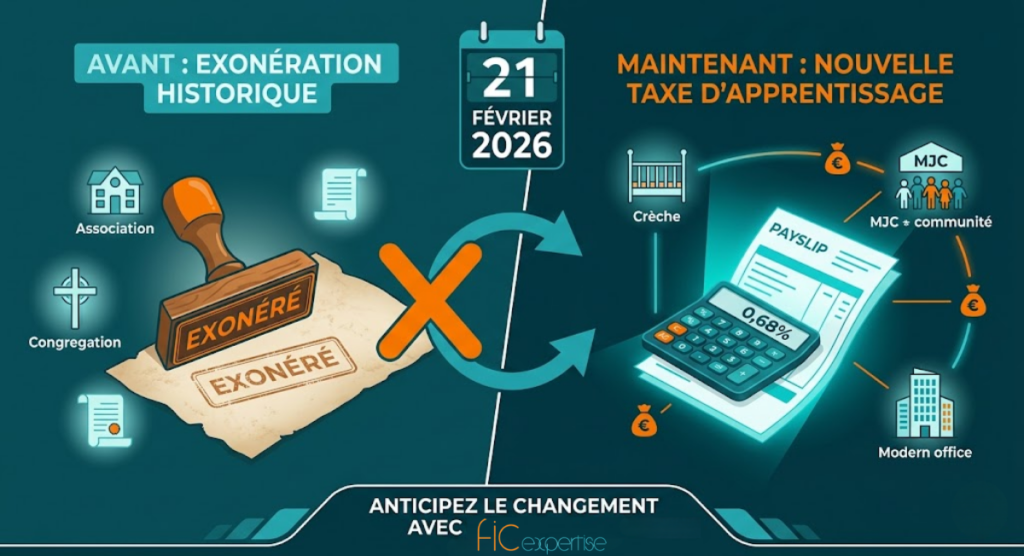

Taxe d’apprentissage :

La fin d'une exonération historique pour le secteur non lucratif

Depuis plusieurs décennies, les associations, fondations, fonds de dotation, congrégations religieuses et syndicats à activités non lucratives bénéficiaient d’une exonération de taxe d’apprentissage. Fondée sur leur objet non lucratif et leur contribution à l’intérêt général, cette dispense était perçue comme une évidence, inscrite dans le marbre du code du travail et du code général des impôts (CGI, art. 206, 1 bis et art. 207, 5°, 5° bis et 11°).

Beaucoup d’employeurs du secteur associatif — crèches, centres d’animation relevant de la convention collective ECLAT, associations sportives ou culturelles, congrégations religieuses employeurs — n’avaient jamais eu à intégrer cette contribution dans leur budget. Elle n’existait tout simplement pas dans leur logiciel de paie.

Ce temps est révolu.

Une tolérance administrative est prévue jusqu’au 1er mars 2026 pour les premiers versements.

Les organismes dont l’objet exclusif est l’enseignement, quelle que soit leur forme juridique (C. trav., art. L. 6241-1, III-1°). Cette exonération, distincte de celle supprimée, n’a pas été modifiée. Les OGEC — organismes de gestion des établissements catholiques d’enseignement — conservent donc leur exonération, dès lors que leur objet demeure exclusivement l’enseignement. C’est une confirmation importante pour les acteurs de l’enseignement privé sous contrat.

Deviennent redevables :

- Les associations et fondations dont l’objet n’est pas exclusivement l’enseignement : crèches associatives, associations de loisirs et d’éducation populaire, maisons de l’enfance ;

- Les centres d’animation et structures relevant de la convention collective ECLAT (Ex-Animation, IDCC 1518) : maisons des jeunes et de la culture, centres sociaux, associations sportives et culturelles ;

- Les congrégations religieuses employant du personnel salarié dans des activités distinctes de l’enseignement (maisons de retraite, établissements médico-sociaux, hôtellerie conventuelle…) ;

- Les fonds de dotation et organismes philanthropiques employeurs ;

- Les syndicats à activités non lucratives dès lors qu’ils emploient du personnel.

1. Un impact budgétaire immédiat et non anticipé

Prenons un exemple concret : une association gérant un centre d’animation (convention ECLAT) avec une masse salariale brute annuelle de 400 000 €. Elle devra désormais acquitter environ 2 720 € de taxe d’apprentissage par an. Pour une crèche associative avec 600 000 € de masse salariale, c’est 4 080 € supplémentaires. Ces montants ne sont pas dramatiques en eux-mêmes — mais ils n’ont été anticipés ni dans les budgets 2026, ni dans les prix de revient des services, ni dans les demandes de subventions déjà déposées.

2. Une entrée en vigueur sans période de transition

La loi s’applique au 21 février 2026. La tolérance au 1er mars 2026 ne porte que sur le premier versement. Les paies de février 2026 sont donc théoriquement dans le champ. Les services de paie et les logiciels doivent être mis à jour immédiatement.

3. Le risque spécifique pour les congrégations à activités multiples

Les congrégations religieuses qui emploient du personnel dans des activités non éducatives (accueil, hébergement, soins) entrent désormais dans le champ. La frontière avec l’exonération liée à l’enseignement devra être rigoureusement tracée, et documentée, au regard du critère d’objet exclusif. Une congrégation gérant à la fois une école et une maison d’accueil ne pourra vraisemblablement pas revendiquer l’exonération enseignement pour l’ensemble de ses salariés.

4. Le cas des structures satellites des OGEC

Les entités juridiquement distinctes des établissements d’enseignement, mais partageant avec eux une communauté d’intérêts au sens de la convention collective EPNL (art. 1.1.2), ne bénéficient pas automatiquement de l’exonération liée à l’objet exclusif d’enseignement. Si leur objet propre inclut des activités périscolaires, de formation continue ou d’animation, elles pourraient être exposées. Un audit de leur situation s’impose.

Textes de référence : Loi n° 2026-103 du 19 février 2026, art. 135 – C. trav., art. L. 6241-1 dans sa rédaction en vigueur au 21 février 2026 – CGI, art. 206, 1 bis et art. 207, 5°, 5° bis et 11°

Nos équipes  restent à votre disposition.

restent à votre disposition.

Contactez-nous :

contact@fic-expertise.fr et/ou https://www.fic-expertise.fr/

contact@fic-expertise.fr et/ou https://www.fic-expertise.fr/