Associations & Enseignement :

Le principe est simple : l’émission d’une facture est obligatoire pour toute vente de bien ou prestation de services réalisée à destination d’un autre professionnel (entreprise, autre association, collectivité…) si votre structure est soumise à la TVA.

En revanche, cette obligation ne s’applique généralement pas pour les opérations réalisées avec des particuliers (les familles).

💡 Les cas d’exonération notables

Services à vos membres : Les prestations à caractère social, éducatif ou culturel rendues à vos membres peuvent être dispensées de facturation formelle (au sens fiscal).

Subventions : Une subvention n’est pas la contrepartie d’une vente. Elle ne doit donc jamais faire l’objet d’une facture, mais d’un simple appel à versement.

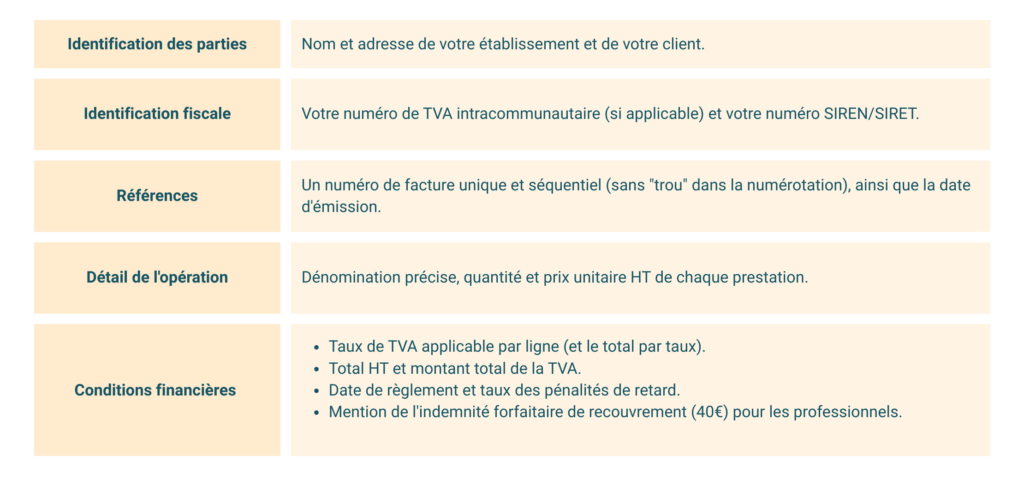

Pour être valide, toute facture émise doit impérativement comporter les informations suivantes :

⚠️ Point de vigilance : L’oubli ou l’inexactitude d’une mention vous expose à une amende fiscale de 15 € par erreur (plafonnée au 25% du montant de la facture), sans compter les risques pénaux.

⚠️ Point de vigilance : L’oubli ou l’inexactitude d’une mention vous expose à une amende fiscale de 15 € par erreur (plafonnée au 25% du montant de la facture), sans compter les risques pénaux.

Vous en bénéficiez si votre chiffre d’affaires HT de l’année précédente (N-1) est inférieur aux seuils en vigueur. Dans ce cas, la facture doit porter la mention obligatoire :

« TVA non applicable, article 293 B du Code général des impôts »

La franchise des impôts commerciaux

Si votre association a une gestion désintéressée et que ses activités lucratives restent accessoires, vous êtes exonérée de TVA tant que les recettes de ces activités ne dépassent pas le seuil annuel (Note : 78 596 € pour 2024). Il est alors recommandé d’inscrire la mention :

« Association exonérée des impôts commerciaux »

Attention : En cas de dépassement, vous devenez redevable de la TVA dès le 1er jour du mois de dépassement.

Que la facture soit papier ou électronique, vous devez garantir son authenticité, sa lisibilité et son intégrité. Le délai légal de conservation est de 6 ans (fiscalement), mais il est recommandé de les garder 10 ans (comptablement/commercialement).

La rigueur dans votre processus de facturation est un gage de sécurité juridique.

Votre expert-comptable et commissaire aux comptes  spécialisé dans l’accompagnement des Associations & Enseignement reste à votre disposition pour auditer vos procédures.

spécialisé dans l’accompagnement des Associations & Enseignement reste à votre disposition pour auditer vos procédures.

Pour tout savoir, contactez nous : contact@fic-expertise.fr et/ou https://www.fic-expertise.fr/

Pour tout savoir, contactez nous : contact@fic-expertise.fr et/ou https://www.fic-expertise.fr/