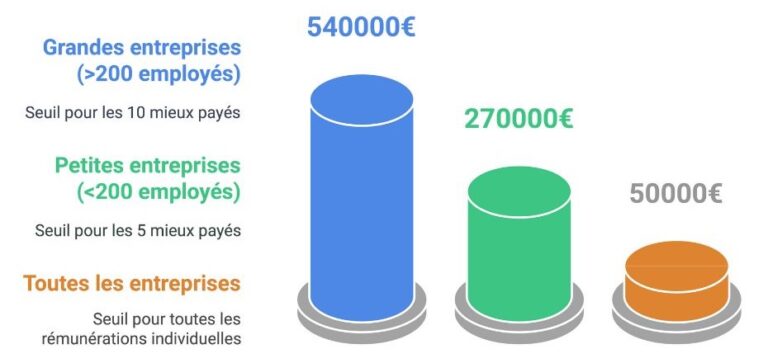

Revalorisation des seuils

Votre cabinet d’Experts-Comptables  reste à votre disposition.

reste à votre disposition.

📌 Source : Arrêté du 28 janvier 2025 (JO du 1er février).

📌 Source : Arrêté du 28 janvier 2025 (JO du 1er février).