Certaines associations et structures à but non lucratif ont la possibilité de recevoir des dons et dans certains cas, d’émettre des reçus fiscaux en contrepartie. La loi “séparatisme” du 24 août 2021 via l’article 222 bis au Code général des impôts a introduit une nouvelle obligation de déclaration des dons.

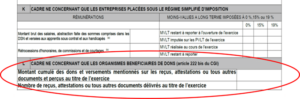

Celle-ci s’applique à compter du 1er janvier 2021 pour les dons reçus. Selon le code des impôts (article 222 bis), les entités recevant les dons issus de la générosité du public sont tenus de déclarer à l’administration fiscale le montant global des dons ainsi que le nombre de reçus délivrés.

La période de référence peut correspondre à l’année civile pour les clôtures au 31 décembre ou le dernier exercice comptable s’il ne coïncide pas avec l’année civile.

Les moyens de déclaration sont les suivants :